工程会计网站建设流程?工程会计网站建设流程怎么写?

大家好,今天来为大家分享工程会计网站建设流程的一些知识点,和工程会计网站建设流程怎么写的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一起来看看吧!

本文目录一览:

- 〖壹〗、建筑行业会计做账流程

- 〖贰〗、工程会计全套做账流程超详细工程类会计做账流程

- 〖叁〗、网站建设费用的会计分录是什么?

- 〖肆〗、网站建设费用怎么做会计分录啊

- 〖伍〗、建设网站费用的会计分录怎么写?

- 〖陆〗、建筑企业工程项目账务核算全流程

建筑行业会计做账流程

常见业务账务处理流程及案例收回前欠工程款账务处理流程:收到款项时,确认银行存款增加,同时冲减应收账款。案例:假设收回前欠工程款100万元,会计分录为:借:银行存款 1000000 贷:应收账款 1000000 支付合同货款定金账务处理流程:支付定金时,确认预付账款增加,银行存款减少。

主要账务处理 “主营业务收入”的会计核算:根据合同进度和客户验收情况,确认收入并登记入账。“其他业务收入”的会计核算:如材料销售、机械租赁等收入,需单独核算并登记入账。“主营业务成本”的会计核算:根据施工过程中的实际成本,包括人工费、材料费、机械费等,进行核算并登记入账。

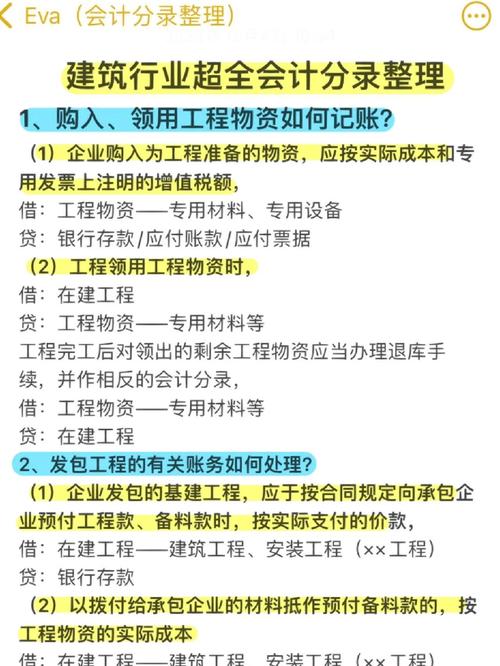

在接手建筑公司的会计工作时,确保账目准确无误是非常关键的。以下是对账和会计处理的基本步骤: 记录材料采购:- 当购买沙石、水泥等材料时,应借记“工程物资——沙石”(包含进项税价)和“工程物资——水泥”(包含进项税价),同时贷记“银行存款”。

工程会计全套做账流程超详细工程类会计做账流程

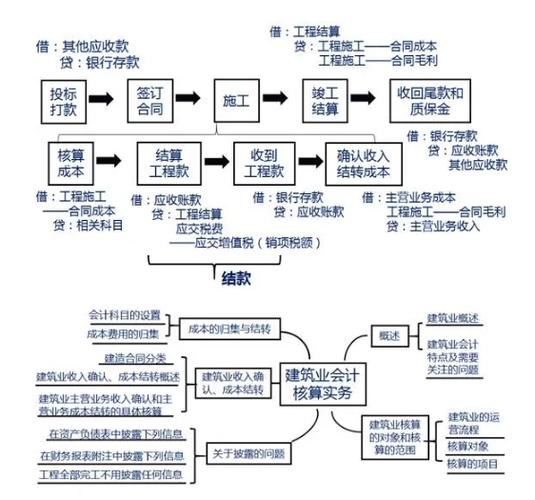

工程会计的做账流程包括凭证制单、凭证审核、记账、对账、其他系统结账和总账系统结账等环节。每个环节都有明确的职责和要求,确保账务处理的准确性和及时性。 建筑工程会计做账流程及会计分录 『1』 建造成本包括直接成本和间接成本。直接成本项目包括人工费、材料费、机械使用费和其他直接费。

应付账款科目包括应付购货款、应付分包款、暂估应付款和应付质保金。2 工程结算科目核算根据业主进度报表签证资料或者工程结算的款项。2 主营业务收入科目下的明细科目根据企业需要选取,不一定非要设置这些会计科目。

“主营业务收入”的会计核算:根据合同进度和客户验收情况,确认收入并登记入账。“其他业务收入”的会计核算:如材料销售、机械租赁等收入,需单独核算并登记入账。“主营业务成本”的会计核算:根据施工过程中的实际成本,包括人工费、材料费、机械费等,进行核算并登记入账。

工程会计全套做账流程超详细如下:基本流程:凭证制单-一凭证审核一一记账——对账一一其他系统结账一一总账系统结账。支付社会保险费,划出社保费用时:借:管理费用-一员工保险( 公司缴付部分);其他应收款一一员工保险( 个人缴付部分);内部往来--XX分公司(按全额)。贷:银行存款。

工程会计全套做账流程 项目立项 确定项目范围:明确工程项目的具体内容、规模、预算等。建立项目档案:包括项目合同、预算书、施工图纸等相关资料。设置会计科目:根据项目特点,设置相应的会计科目,如“在建工程”、“工程结算”等。预算编制 编制总预算:根据项目范围和要求,编制项目的总预算。

网站建设费用的会计分录是什么?

会计分录:借:管理费用——网站费 贷:预付账款——网站费 银行存款 计入销售费用(业务宣传性质)若网站主要用于业务宣传(如产品推广、品牌展示),且未通过媒体传播广告,可计入“销售费用——业务宣传费”。

预付网站建设费用时:会计分录:借:预付账款网站费;贷:银行存款等。说明:在网站建设开始之前,企业通常会预付一部分费用给网站建设单位。此时,应将预付的费用计入“预付账款网站费”科目,同时减少银行存款等资产科目的余额。

网站建设费用的会计分录通常涉及以下两个方面:支出方面:借:网站建设费用(资产类科目)贷:银行存款(或应付账款)这个分录表示公司支出一笔款项用于网站建设,并将该费用计入资产账户中。

网站建设费用怎么做会计分录啊

网站建设费用的初始支付阶段若网站建设需预先支付部分款项,应通过“预付账款”科目核算,待网站建成后转入对应费用科目。会计分录:借:预付账款——网站费 贷:银行存款 网站建成后的费用处理网站建成后,需根据费用性质选取计入“管理费用”“销售费用”或“无形资产”,并支付剩余款项。

网站建设费用的会计分录处理如下:预付网站建设费用时:会计分录:借:预付账款网站费;贷:银行存款等。说明:在网站建设开始之前,企业通常会预付一部分费用给网站建设单位。此时,应将预付的费用计入“预付账款网站费”科目,同时减少银行存款等资产科目的余额。

建网站费用的会计分录处理方式如下:预付一半的网站建设费用时:借方:记入“预付账款—网站费”账户。贷方:记入“银行存款”或“其他货币资金”账户。网站建设完成并支付剩余款项时:借方:记入“管理费用—网站费”或指定的其他费用账户。

网站建设费用的会计分录通常涉及以下两个方面:支出方面:借:网站建设费用(资产类科目)贷:银行存款(或应付账款)这个分录表示公司支出一笔款项用于网站建设,并将该费用计入资产账户中。

建设网站费用的会计分录怎么写?

〖壹〗、网站建设费用的初始支付阶段若网站建设需预先支付部分款项,应通过“预付账款”科目核算,待网站建成后转入对应费用科目。会计分录:借:预付账款——网站费 贷:银行存款 网站建成后的费用处理网站建成后,需根据费用性质选取计入“管理费用”“销售费用”或“无形资产”,并支付剩余款项。

〖贰〗、会计分录:借:预付账款网站费;贷:银行存款等。说明:在网站建设开始之前,企业通常会预付一部分费用给网站建设单位。此时,应将预付的费用计入“预付账款网站费”科目,同时减少银行存款等资产科目的余额。网站建成,并支付剩余款项时:会计分录:借:管理费用网站费;贷:预付账款网站费,银行存款等。

〖叁〗、建网站费用的会计分录处理方式如下:预付一半的网站建设费用时:借方:记入“预付账款—网站费”账户。贷方:记入“银行存款”或“其他货币资金”账户。网站建设完成并支付剩余款项时:借方:记入“管理费用—网站费”或指定的其他费用账户。

建筑企业工程项目账务核算全流程

021年起执行新准则,建筑施工项目财务核算全流程包括项目承接、收入确认、成本核算、费用归集、税费处理、竣工结算等环节,会计科目表涵盖资产类、负债类、共同类、所有者权益类、成本类、损益类等科目。

建筑企业工程项目账务核算的全流程如下:合同签订与准备阶段 合同签订:施工企业与建设单位签订建造合同,明确双方权利义务,包括合同方式。 税务准备:根据业主类型,选取合适的合同方式,并准备相应的税务处理。施工前准备工作 技术准备:审查施工图纸,分析施工条件,确保施工计划的可行性。

建筑施工项目的会计账务处理核算流程 建筑施工项目的会计账务处理核算流程主要包括以下几个步骤:初始设置:首先,需要设置合理的会计科目,以反映建筑施工项目的各项经济活动。这些科目包括但不限于“工程施工”、“工程结算”、“机械作业”、“应收账款”、“应付账款”等。

“主营业务收入”的会计核算:根据合同进度和客户验收情况,确认收入并登记入账。“其他业务收入”的会计核算:如材料销售、机械租赁等收入,需单独核算并登记入账。“主营业务成本”的会计核算:根据施工过程中的实际成本,包括人工费、材料费、机械费等,进行核算并登记入账。

文章到此结束,如果本次分享的工程会计网站建设流程和工程会计网站建设流程怎么写的问题解决了您的问题,那么我们由衷的感到高兴!

大理白族网站建设流程表,大理白族建筑照壁

- 2026-01-18

- 7

铁岭企业网站建设流程,沈阳企业网站建设

- 2026-01-18

- 3

湖州企业网站seo优化?湖州网站建设公司?

- 2026-01-18

- 2

吴忠网站seo优化,吴忠在线询问招聘?

- 2026-01-18

- 4

电脑测速软件,电脑测速软件哪个最准?

- 2026-01-18

- 8

陪玩网站建设流程及费用?陪玩平台需要投资多少钱?

- 2026-01-18

- 3

电脑读书软件,电脑读书软件有哪些

- 2026-01-18

- 5

东莞莞城区网站seo内容优化?东莞网站建设seo?

- 2026-01-18

- 6

发表评论